Lagom

Lagom Lagom

LagomNem lehet elég korán kezdeni – Így spórolhatsz okosan a nyugdíjas éveidre

Sokan az idejük nagy részét olyan dolgokkal töltik, amikre nincs semmilyen ráhatásuk. Általában azért teszik ezt, hogy megpróbálják orvosolni – egy sporthasonlattal élve – a korábbi „ki nem kényszerített hibáikat”. Több ilyen is van, ezek közül talán a legfontosabb és legkönnyebben megelőzhető, hogy mikor kezdjük el a megtakarítást. Tehetős Teknős írása.

–

Általában a legnagyobb elénk háruló akadály mi magunk vagyunk. Őrült jó kifogásokkal beszéljük le magunkat az esetleges takarékoskodásról és/vagy befektetésről. „Nem keresünk eleget. Most új ruhára/autóra/órára kell a pénz. Idén még csak egy wellness-hétvégén voltam. Még ráérek takarékoskodni, egyszer vagyok fiatal. Amúgy is túl nagy a bizonytalanság a világban, majd ha megnyugszanak a dolgok, akkor veszek részvényeket. Az alapkamat is túl alacsony. És a befektetések is túl drágák/olcsók. Különben is, mi lesz, ha pénzt veszítek?” A végtelenségig lehetne sorolni az ehhez hasonló, magunkat jól megnyugtató kifogásokat.

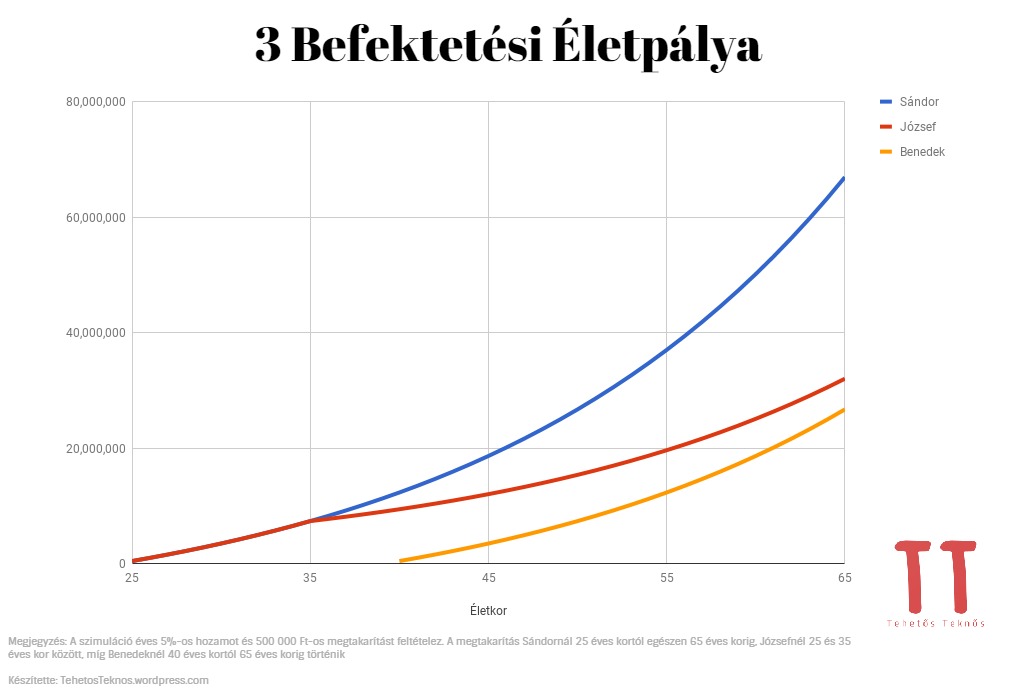

Ehelyett nézzünk meg gyorsan három befektetési életpályát. Szereplőink: Sándor, József és Benedek. Sándor – szüleinek hála – már gyerekként megértette, hogy milyen fontos a takarékoskodás, ha nyugodt (pénzügyi) életet szeretne élni. Amikor 25 évesen munkába állt, el is kezdett azonnal megtakarítani, amit aztán a tőzsdén fialtatott tovább.

József is hasonlóan kezdte megtakarítói karrierjét, de tíz év elteltével úgy ítélte meg, eleget takarékoskodott ahhoz, hogy nyugodt nyugdíjas évei legyenek. Bár a megtakarítást 35 évesen abbahagyta, ám egészen 65 éves koráig megtartotta befektetéseit.

Benedek annyira megörült első fizetésének 25 évesen, hogy azonnal el is költötte. Új albérlet, új autó, bulik, nyaralások. „Hisz egyszer fiatal az ember”. Neki 15 évébe telt, mire észbe kapott, hogy talán nem kellene minden pénzét azonnal elköltenie. Még valami közelgő nyugdíjválságról is olvasott egy cikket. Így – bár késéssel –, de 40 éves korától egészen 65 éves koráig rendszeresen megtakarított.

Nézzük, melyiküket hogyan érte el a nyugdíjkorhatár, kinek mekkora összegre sikerült szert tennie.

Természetesen – ahogy várható volt – Sándor a notórius megtakarító toronymagasan nyerte a versenyt. 40 évig minden évben 500 000 forintot tett félre fizetéséből, mely hozamokkal együtt közel 67 millió forintot jelentett nyugdíjas korára.

Viszont a második helyen már némi meglepetésnek lehetünk szemtanúi. Annak ellenére, hogy József mindössze karrierje első tíz évében takarított meg, megverte a a 25 évig megtakarító Benedeket.

Hogy minek köszönhető mindez? A kamatos kamat csodájának. Annak ellenére, hogy József csak tíz évig rakott félre a fizetéséből, 40 évig befektetve hagyta vagyonát. Nem érdekelte, ha estek a piacok, ha rosszak voltak a kilátások, ha mindenhol világvégéről írtak. Tudta, hogy hosszú távon befektetve gyarapíthatja legjobban a megtakarításait. Benedek viszont hiába kapott észhez 40 évesen, a saját magának okozott hátrányt nem sikerült ledolgoznia.

A példa nagyon jól szemlélteti, hogy pozitív és negatív irányba is hatalmas jelentősége van fiatalkori lépéseinknek.

Az „egyszer vagyok fiatal” mondat a befektetéseinkre is éppúgy igaz. Ha elmulasztjuk a karrierünk elején a lehetőséget, később sokkal keményebben kell majd dolgoznunk, hogy behozzuk a hátrányt. Ahelyett, hogy már rég a pénzünk dolgozna nekünk, mi fogunk a pénzért gürizni.

És idősek is csak egyszer leszünk. Pénzzel vagy anélkül. Nyugodtan vagy aggódva.

A fenti elemzést még lehetne bonyolítani hitellel is, ahol a kamatos kamat óriás ereje épp ellenünk fordul. Ha takarékoskodás helyett eladósodunk, akkor nem lesz az a munkamennyiség, amivel be tudjuk majd hozni a lemaradást.

Kiemelt képünk illusztráció - Forrás: iStock by Getty Images/lovelyday12